人寿保险的法律功能

人生病了需要买药吃,但是去买药的时候肯定不能到药房直接跟药师说“我买药”,而是要跟药师说清楚要买什么药或者因为什么不舒服来买药,需要吃药缓解什么症状。药的种类有很多,绝不可能不分类别的买了药就能药到病除。买保险也是同样的道理,买保险之前一定要搞清楚通过保险解决或者防范什么问题,需要配置什么类型的保险,需要选择什么保险产品或产品组合,甚至要规划好保险架构、购买保险的资金路径、法律文件等等。那人寿保险都有哪些功能呢?

一、人寿保险的债务隔离功能

“任何以逃债为目的的债务隔离都是耍流氓”。债务隔离绝不是逃避债务,而是把资产按照金额、属性、功能分割为相互独立的财富存在形态,一部分资产危机的损失不会蔓延并累及其他独立存在的财富,原理类似于轮船的防沉水密舱,一个水密舱破损不至于连累整条船发生沉没。

投保人是人寿保险财产(即“现金价值”)的所有者,投保人以被保险人的身体为保险标的向保险人缴纳保费成立保险合同关系。保险人依据法律和保险合同的约定在不同条件下可以将保险金支付给指定或者法定受益人,可以实现财产在投保人、受益人之间的转移,转移后的财产虽然仍以金额表示,但法律属性与之前的现金价值完全不同,从而实现投保人债务的隔离功能。

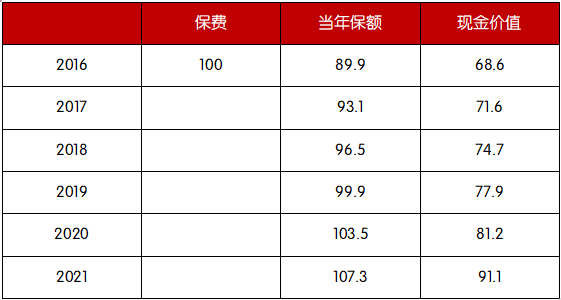

举例:企业主A在2016年以配偶B为被保险人,以女儿C为受益人趸交购买100万元终身寿险,2017年C与D结婚, 2020年B因病去世。

情况1、A2016年趸交100万购买终身寿险,当年该保单的现金价值约为68.6万,该现金价值为A的财产,如此时负债,债权人可以要求A用该保单财产偿债。如果A此时去世,该保单的现金价值为A的遗产,遗产偿还完A的债务后剩余部分法定继承人均分,其中C分得的遗产部分为C的个人财产。

情况2、如果A 2017年CD结婚后去世遗产按法定继承分配,遗产为71.6-债务,BC平分, C分到的遗产部分为C与D的共同财产。

情况3、如A2019年负债,2020年B去世,则165万身故赔款全额属于受益人C,此时该165万无需偿还A所欠债务,且该165万元为C的个人财产,与D无关。

情况4、2016年A负债后债权人要求用保单的现金价值偿还债务,此时C可以用68.6万元取得该保单,从而用68万元的代价保全了该保单的实际价值,相当于将保单现金价值与实际价值的差额进行了债务隔离。

通过以上四种情况的对比更好理解保单债务隔离的功能。

二、人寿保险债务隔离功能的应用

一、对抗代位权

《民法典》第五百三十五条

因债务人怠于行使其债权或者与该债权有关的从权利,影响债权人的到期债权实现的,债权人可以向人民法院请求以自己的名义代位行使债务人对相对人的权利,但是该权利专属于债务人自身的除外。

代位权的行使范围以债权人的到期债权为限。债权人行使代位权的必要费用,由债务人负担。

相对人对债务人的抗辩,可以向债权人主张。

专属于债务人自身的债权解释为:基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤费、安置费、人寿保险、人身伤害赔偿请求权等权利。这就是人寿保险、人身伤害赔偿请求权可以对抗代位权行使的法律依据。

二、难以于冻结查封

保险法第23条第3款:

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

虽然该条款在司法实践中各地法院掌握尺度不同,但也给冻结查封保险资产带来操作困难,对保险理赔款起到了一定的保护作用。

三、规避特定情况下的债务

《保险法》第42条

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

《最高人民法院关于保险金能否作为被保险人遗产的批复》

答复如下:1、根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。

《民法典》第1161条

继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

由此可以看出,指定了受益人的保险理赔款不是被保险人的遗产,不用偿还被保险人的债务,可以实现隔离被保险人债务的功能。

四、阻却保单现金价值的强制执行

保单的现金价值虽然属于投保人的责任财产,但司法实践中各地法院对强制执行保单现金价值的力度差异较大。法院强制执行保单现金价值的前提是解除人寿保险合同,但法律关于人寿保险合同解除的规定中没有给法院的强制执行提供明确的法律依据。特别是投保人与被保险人非同一人的情况下,强制解除保单可能危害第三人的生存权益,因此如果投保人不主动配合解除合同,法院强制执行难度很大。

三、债务隔离需要特别注意的三点:

1、债务隔离的时间债务隔离规划一定要在没有发生债务危机前进行安排,发生债务危机后进行所谓的“债务隔离”本质是恶意逃避债务行为 ,是法律所禁止的,实施恶意逃避债务的行为可以通过法定程序进行撤销,无法达到债务隔离的目的。

2、债务隔离是相对的谈论债务隔离的功能一定要加限定词:隔离谁的债务?上例3中隔离的是A的债务。如果案例中C于2019年形成负债,2020年获得的赔偿金165万就不能隔离C的债务,C的债权人有权利要求C取得的赔偿金偿还债务。

3、配合其他应用可放大债务隔离的效果比如配合保单贷款的应用,将A保单的现金价值(2020年81.2万现金价值计)以保单贷款的形式贷款81.2X80%=65万,实际现价为81.2-65=16.2万元。如果此时C以81.2万元受让保单成为投保人,则债权人只能就16.2万元清偿债务,C成为投保人后仍旧可以贷款65万元。

来源:鼎端律师